股市虹吸效应显著 资金充裕

来源: 《中国经济报告》 时间: 2007-04-09 17:04

哈继铭 邢自强

要点:

*今年1~2月份中国出口同比大幅增长41.5%,贸易顺差达396亿美元,攀至历史最高点附近。外汇大量涌入,央行难以完全冲销,流动性充裕。

*1~2月份M1与M2增速的剪刀差进一步延续,居民储蓄增速则放缓,这表明股市对资金的吸引作用。信贷有所抬头,也预示了固定资产投资增速可能反弹。我们认为央行应当加息,人民币应加快升值步伐。

*我们的量化指标显示中国股票市场流动性显著高于周边国家。股市对于居民储蓄存款的虹吸效果显著,未来1年内可能仍将有大量居民存款流入股票市场。A股市场资金宽裕。

贸易增长迅速,顺差保持高位

今年1月份,我国出口866.2亿美元,较上年同期增长33%。进口707.4亿美元,较上年同期增长27.5%。1月份贸易顺差158.8亿美元,较上年同期增长66%。2月份中国出口820亿美元,较上年同期大幅增长51.7%,进口583亿美元,较上年同期增长13.1%(图1)。2月份贸易顺差237亿美元,与历史最高点相似(图2)。出口增速大幅高于去年12月的增速(24.8%)以及2006年全年的增速(27.2%)。为刨除春节因素,将1月与2月作为一个整体来看,出口比上年同期增长41.5%,贸易顺差396亿美元,同比增长233%,增幅均高于历史趋势。

分产品来看,对于2月份出口增长贡献最大的是钢材,1~2月份累计同比增速达到了139%;其次是集装箱,同比增长135%。进口增速有所下降,则主要体现在原油与成品油的进口增速降低上。

贸易顺差不断增长的原因

中国贸易顺差不断攀升的根本原因,在于中国出口结构升级对扩大出口的强大推动力。针对最近数月贸易顺差大幅上升的情况,我们认为具体的原因还包括:

1.中国企业目前在出口市场上定价能力较强,远远高于人们的预期,可以通过上调出口价格、使用人民币定价等方式化解人民币升值给出口带来的负面影响。

2.鉴于目前国内金融衍生品依然匮乏,中国企业的避险工具较少,因此面对人民币升值的趋势,倾向于早接单早出货,通过加快出口速度来规避汇率风险,这也促使出口规模在短期内扩张。

3.由于涉及到关税问题,海关对于进口货物的数据关注程度高,而出口由于不涉及关税问题,数据容易出现一定的失真。特别是在目前中国的资产价格处于上升趋势下,难以避免热钱通过一些渠道涌入,包括企业虚报出口等渠道。

4.即将通过的两税并轨,使得外资不再享受低税率,因而一些假外资失去了将资金流出或存于境外的必要,而倾向于通过资金回流来获取人民币升值的收益,于是这类资金“出口转内销”,也在一定程度上抬高了贸易顺差数据。

5.政府近来多次调整出口退税和进口关税。由于预期政府将进一步降低某些高能耗和高污染产品的出口退税、降低高科技产品的进口关税,出口商和进口商倾向于加快出口、推迟进口。

贸易顺差将来的走势

中国高额贸易顺差的根源在于中国的高储蓄率所带来的高投资、低消费,只要这一根源得不到改变,巨额贸易顺差现象就不可能有真正的转机。目前两会上刚刚发布了《2006年中央地方预算执行与2007年预算草案的报告》,中国政府正在努力加大对于教育、医疗等公共事业的支出(2007年中央财政安排的教育,医疗卫生与社会保障和就业支出分别增长41.7%,86.8%与13.9%),这些举措如果持之以恒,在中长期可以帮助降低中国居民高企的储蓄率,但很难短期见效。更为重要的是,自2000年以来,对于中国储蓄率高企起到了重要作用的部分乃是政府储蓄和企业储蓄(图3),降低这两者的储蓄率比降低普通居民储蓄率相对容易得多,然而,从近几年的中央地方预算执行情况来看,中央财政盈余、地方财政盈余、国企利润这三项之和占GDP的比重还在不断增长,因此我们尚未看到政府有降低政府储蓄的意愿(表1),这将使得中国的高储蓄率仍将持续,贸易顺差规模还将进一步扩大。尽管政府正筹备国家外汇投资管理公司,但这一公司的投资主要是资本账户资金流出,而无法降低经常账户的顺差。我们预计2007年全年贸易顺差将达到2420亿美元,占GDP的比重进一步提高到7.7%。这也使得人民币升值的压力进一步扩大。我们认为人民币的升值幅度会高于2006年,2007年升值5%左右,年底达到1美元兑换7.4元人民币的水平。房地产、金融和航空等行业将从中获益。同时促进资金外流的措施将得到进一步加强,包括QDII业务的扩大、外汇投资管理公司的应运而生等。

信贷增长偏快预示投资反弹,股市虹吸效应分流银行存款

2月份中国广义货币(M2)供给量同比增速17.8%,比1月份增幅高1.9个百分点。鉴于有春节移位因素影响,我们使用1、2月份累计的M2环比增速折年率,来消除春节因素,发现2007年头2个月M2增速处于历史高位(图4)。2月份M1增速达到21%,比1月份增速高近1个百分点。M1与M2的增速剪刀差依然维持,反映了受春节前股市创新高的影响,股市持续吸引资金流入。而个人贷款增加868亿元,同比多增759亿元,也可能反映了个人利用信贷资金投资股市。存款方面,1月份居民储蓄存款当月新增仅249亿元,远低于上年同期的新增6965亿元存款的水平。居民存款增速的下降反映了股市对于居民存款的虹吸效应。2月份居民储蓄存款当月新增9112亿元,同比多增929亿元,则主要是受春节期间工资奖金增加较多,以及农民工工资发放的影响。在企业存款方面,活期化趋势也很明显。企业定期存款1月份比上月减少365亿元,活期存款则比上月大幅增加1222亿元。这显示,除居民之外,部分企业可能也在投资股市。2月份的贷款方面,无论是总贷款、对企业中长期贷款,还是对居民的贷款,增长都较快。人民币信贷同比增速为17.2%,比1月份高1.8个百分点。新增贷款4138亿元,同比多增1647亿元。其中对非金融性公司及其他部门的中长期贷款增速显著,增加1387亿元,这为固定资产投资增速的反弹提供了一定的支持。

货币紧缩手段呼之欲出

2月份货币供应增长较快的原因之一是,近期的巨额贸易顺差导致大量外汇流入,1、2月份累计外贸顺差达到近400亿美元,而同期央行通过公开市场操作只冲销了1650亿人民币左右,尚有近50%的外汇流入没有得到冲销。在目前货币供应增速较快,信贷抬头的形势下,我们相信货币紧缩政策很有必要,至于具体是采取加息的形式还是提高存款准备金率的形式,则视其它数据显示的情况而定。虽然刚刚公布的2月份CPI还比较温和,但鉴于信贷抬头预示着固定资产投资可能反弹,我们相信央行仍有必要使用货币紧缩手段。

股市资金充裕的根本原因

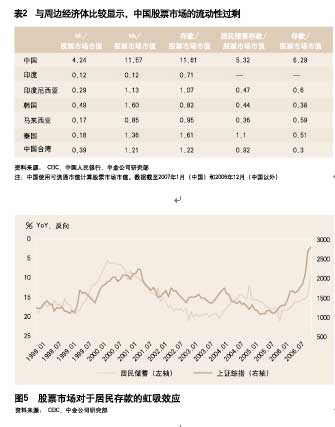

我们认为,对于中国证券市场来说,流动性的根本来源在于中国的股市规模相对于储蓄规模来说太小。在表2中,我们利用M1、M2、储蓄存款等指标相对于股票市场市值的比值来量化流动性概念。将这几个比率与周边经济体比较,我们发现中国的每一项指标都远高于周边经济体,这说明中国的市场货币供应量远高于可供购买的股票。其中特别应予以注意的是,中国的居民储蓄存款已达到17万亿,其与股票市场市值的比值达到了5.32,周边经济体这一比值最高也只达到1.1。换句话说,相对于庞大的潜在购买力,中国的股票市场供应规模太小。

因此,我们认为,中国股市的流动性的最重要来源是17万亿居民存款余额。股票市场对于居民储蓄存款具有明显的虹吸效应,当股市表现出色时,居民倾向于减少银行存款(图5)。

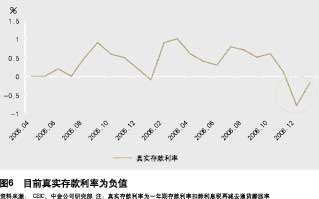

促进虹吸效应的根本原因,在于中国的实际利率较低,近期伴随CPI的升高,中国实际存款利率已为负(图6)。而作为对比,2006年上证综指上涨了130%,在投资渠道有限的情况下,股市丰厚的回报吸引了众多居民将银行存款转化为股市投资。2006年10月,中国居民储蓄存款余额出现5年来首次下降,便是这种虹吸效应的突出表现。

我们可以大致估算虹吸效应可能引致的资金量。2001年至2005年,中国居民储蓄存款月均增长率约为1.61%。而自2006年开始,这一增长率骤降至0.75%。由于2006年中国居民收入增速并未明显放缓,居民消费倾向亦无明显提高,如果我们假定居民对于房地产以及其他金融资产的边际需求倾向在2006年没有显著变化,便可以做出这样的判断:居民储蓄存款增长率的下降主要反映了其存款分流到股市中。假定居民对于其他金融资产的需求倾向在未来一年内仍不会有显著变化,且股市保持目前的吸引力,那么未来1年内还将有大量的居民存款分流到股市当中,其数量将不低于2006年流入股市的资金,方式则包括直接开户投资或购买基金。在基金发售不受限制的前提下,A股市场资金面仍将宽裕。但是,作为散户投资者的居民,心态比较脆弱,追涨杀跌的投机性较强,因而其资金流动性较大。由图7看出,散户的帐户数目变化与股票价格紧密相关,通常有三个月左右的滞后期。这说明一旦股市出现调整,由居民存款分流而来的资金便可能迅速撤出。

仅仅加息不能改变股市流动性过剩局面

引发调整的因素之一可能是央行加息。目前的通胀已使得存款利率实际为负,而且根据我们的研究,在目前货币供应增速较快,信贷抬头的形势下,货币紧缩政策很有必要,加息的目的是治理通货膨胀,而非打压股票市场。但是客观上,加息对于股市也会有影响。我们对于历史数据的简单回归分析表明,A股指数与一年期存款利率呈负相关,相关性达到63%(图8)。在其他条件不变的情况下,每加息一次(27个基点),股指仅仅会下跌30点左右。当然,如果股指处于高位,可能下降幅度会大于这一水平。总体而言,加息27个基点并不会大幅提高储蓄存款分流的机会成本,不会改变股票市场流动性充裕的情况,对于股市的影响也会有限。

鉴于中国流动性相对于证券市场过剩的情况,我们认为可行的解决办法之一是加快优质企业上市,以及海外上市企业回归A股的步伐,扩大市场的供给。

(作者系中国国际金融有限公司首席经济学家、宏观经济分析员)

本周热点

・交行A股发行将于4月中旬上会 (04-06)

・宏观经济力挺牛市 (04-07)

・4只新股同日网上申购 考虑收益率首选新民 (04-06)

・深交所再发股改备忘录 (03-27)

・首创JTB1即将行权 提醒投资者注意权证风 (03-27)

・传统业务爆发增长 证券行业持续景气 (03-27)

・中信证券关于创设和注销权证的公告 (03-27)

・武汉中百等公司部分股份将上市 (03-26)

・金融类上市公司将不再特殊审计 (03-26)

・六家公司高管买卖股票触法 违规收益被收 (03-26)

・过去3个月两市261只小盘低价股股价翻番 (03-27)

・电广传媒成立有线电视网络公司 (03-27)

・上市公司高管薪酬增长16.34% (03-27)

・鞍钢凌钢暂不投建朝阳钢铁项目 (03-27)

・从业资格考试今年增至三次 (03-27)

・宏观经济力挺牛市 (04-07)

・4只新股同日网上申购 考虑收益率首选新民 (04-06)

・深交所再发股改备忘录 (03-27)

・首创JTB1即将行权 提醒投资者注意权证风 (03-27)

・传统业务爆发增长 证券行业持续景气 (03-27)

・中信证券关于创设和注销权证的公告 (03-27)

・武汉中百等公司部分股份将上市 (03-26)

・金融类上市公司将不再特殊审计 (03-26)

・六家公司高管买卖股票触法 违规收益被收 (03-26)

・过去3个月两市261只小盘低价股股价翻番 (03-27)

・电广传媒成立有线电视网络公司 (03-27)

・上市公司高管薪酬增长16.34% (03-27)

・鞍钢凌钢暂不投建朝阳钢铁项目 (03-27)

・从业资格考试今年增至三次 (03-27)

相关文章

・认购权证缓步走好 (04-09)

・企业赢利决定股市涨跌 (04-09)

・全民炒股投机热潮鼓舞 中国股市混战盲牛 (04-09)

・券商步入黄金发展期 (04-09)

・QFII继续增仓煤炭三剑客 (04-09)

・海内外投资者对中国股市分歧严重 (04-09)

・德勤为何不赔中国投资者 (04-09)

・中国股市周一收盘续创新高 沪指距3400点 (04-09)

・4月6日两市投资者新增开户总数为176319户 (04-09)

・本周投资提醒 (04-09)

・新股看板(4月9日) (04-09)

・IPO最新动态 (04-09)

・中小板:低价送转成长三箭齐发 (04-09)

・中国股市周一午盘上涨 钢铁有色金属类股 (04-09)

・证监会发布上市公司董监事高管持股及变动 (04-09)

・企业赢利决定股市涨跌 (04-09)

・全民炒股投机热潮鼓舞 中国股市混战盲牛 (04-09)

・券商步入黄金发展期 (04-09)

・QFII继续增仓煤炭三剑客 (04-09)

・海内外投资者对中国股市分歧严重 (04-09)

・德勤为何不赔中国投资者 (04-09)

・中国股市周一收盘续创新高 沪指距3400点 (04-09)

・4月6日两市投资者新增开户总数为176319户 (04-09)

・本周投资提醒 (04-09)

・新股看板(4月9日) (04-09)

・IPO最新动态 (04-09)

・中小板:低价送转成长三箭齐发 (04-09)

・中国股市周一午盘上涨 钢铁有色金属类股 (04-09)

・证监会发布上市公司董监事高管持股及变动 (04-09)