扩容加速 摇新资金高收是否依旧

来源: 证券导刊 时间: 2007-04-09 20:04

提要:自IPO重新开闸,申购新股低风险高收益率,吸引了大量资金鱼贯般汇集到一级市场,新股成为一种稀缺资源得到市场追捧。随着市场制度不断完善,发行制度进一步市场化,以及今后更大规模IPO上市潮,摇新资金收益必将降低。

重启IPO以来,参与新股申购的大量资金获得了低风险高收益的资金回报。新股的首日收益率无负收益,平均值高达85%;网上申购新股资金的平均净收益达到13.7%。仅有中国国航与德美化工在扣除资金成本之后的网上申购资金净收益为负值。

通过对比国外和香港市场的新股数据,我们认为,随着市场扩容速度的加快,新股首日收益率出现负收益的风险在逐步加大。网上申购新股的资金净收益率也将会逐步下降,06年13.7%的平均净收益率很难持续。根据对不同情景下的收益测算,今后网上申购新股资金的净收益率将会在5%~11.5%之间波动,中间值是8.3%。

总之,A股市场中参与一级市场申购资金的收益率未来将会呈现逐步下降的趋势。但是,趋势发展的快慢与我国资本市场制度的完善程度、发行制度进一步的市场化、以及新股发行速度都密切相关。

今后将有更大规模的股票IPO上市

国务院总理温家宝在十届全国人大五次会议上作政府工作报告时提出,“要大力发展资本市场。推进多层次资本市场体系建设,扩大直接融资规模和比重。”

重启IPO发行以来,A股共有95只新股上市,以平均每两周5只的速度发行。据悉,未来深交所还将加快中小板的发行力度。同时,还将会有许多红筹公司加速回归A股,在计划之内的包括交通银行、中海油、中国移动、中国电信和中国网通等。如此算下来,尽管在今年农历春节期间,有一个月的时间停止了新股发行,但是随后将会有更多新股发行。

市场的扩容给新股申购资金带来更多的申购机会。随着新基金发行的放开、市场仍处于流动性过剩、今年股市主基调将会是调整上升的态势,预计将会有更多的资金参与到摇新资金之中。去年,参与新股申购的资金总量从最早的2000多亿元逐步发展到最高时的一万亿左右,未来还可能更多。

在资金不断涌入,新股发行的数量也不断增加的情况下,摇新资金的未来的收益将会有怎样的发展趋势?

摇新资金的收益在不考虑资金成本的情况下,直接取决于两个因素――中签率和新股首日收益率。中签率取决于参与新股申购的资金量。新股申购资金量的决定因素比较复杂,在我国新兴加转轨的资本市场特征之下,取决于上市公司质量,与宏观经济状况。一般来说,上市公司质地越是优良,参与申购的资金量越大;宏观经济越是向好,企业和个人财富积累越多,资产证券化比例越高,也会有更多资金通过各种渠道涌入一级市场参与新股申购。但参与摇新的资金量很难具体预测。我们下面主要通过新股首日收益率的各国历史数据对比来分析我国A股市场IPO新股首日收益率的趋势性变化,最后对摇新资金净收益率的趋势值进行模拟测算。

中国IPO首日收益率大大高于世界各国

新股首日收益率从世界各国来看都普遍是一个正的收益,这也被称为“IPO折价之谜”。研究发现,中国资本市场的首日收益率最高,达到105.7%;其它各国首日收益率的范围都在4%~80%之间。其中,美国等成熟资本市场国家的新股首日回报率在4%~15%,亚洲新兴市场国家为30%~80%。中国资本市场在成立之后的最初四年,年均新股首日回报率都在280%以上,随着市场的不断完善,也逐步降低。即使如此,最近十年的新股平均首日收益率仍然高达105.7%。但是无论相比美国资本市场新股15.8%的平均首日收益率,香港市场的15.9%,还是亚洲其他新兴市场国家,我国IPO新股的首日涨幅还是异常高。这与我国资本市场新股发行的市场化程度不够、上市公司数量有限都有很大关系。新股成为了一种稀缺资源必然受到过度追捧。从西方成熟市场的发展历程看,IPO折价和新股发行的市场化水平密切联系。随着我国资本市场制度的不断完善,发行制度进一步的市场化,以及引入大量的公司上市,以往高企的IPO折价率水平必然存在一个理性回归的过程。

IPO首日收益率近年来呈下降趋势

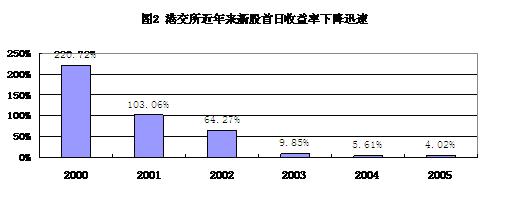

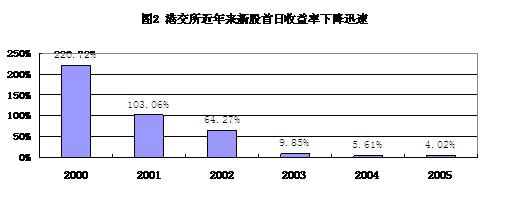

香港证券交易所这几年以来新股首日收益呈快速下降趋势(图2)

从2000年220%的平均新股首日涨幅快速下降到2005年的4%。与此相对应的是,A股IPO首日涨幅走势也呈现不断下降趋势(图3)。

图31990-2006年我国IPO首日收益率走势

数据来源:江南金融研究所根据公开数据整理

上市首日跌破发行价概率加大,申购资金面临更大风险

从美国新股发行的历史数据来看,尽管各年平均下来新股的首日收益率为15.8%,但是在部分年份中新股折价消失,新股首日收益率是负值。有一年甚至达到-17.8%。

通过对香港证券交易所2000~2005年IPO股票数据进行统计的结果来看,在194家首发上市公司中,只有62%的IPO股票上市首日收益率为正收益,其余38%的新股不能为新股申购者带来回报。

而在上交所和深交所成立以来发行的1344只A股新股中,高达99.4%的新股首日收益率都是正数,只有不到1%的新股首日收益率是负收益。

对比美国和香港新股首日收益率分布的历史数据,我国A股市场未来出现新股上市首日跌破发行价的概率加大。

综上来看,我国目前IPO新股的平均首日收益率相对于各国市场还处于相当高的水平,出现负收益的概率也还非常小,但总体收益呈现逐步下降的趋势。相对于美国股票市场15.8%的新股首日收益率,比照香港市场近年来新股首日涨幅的大幅度下降。我们认为,未来A股市场新股发行中将会出现新股首日收益率大幅降低,出现负收益概率增大的趋势。趋势发展的快慢与我国资本市场制度的完善程度,发行制度进一步的市场化,以及新股发行速度都密切相关。毕竟,在一个成熟的资本市场,不会长期存在近乎无风险的高收益。

新股申购资金收益率测算

如前面分析,参与申购新股的资金收益率取决于首日收益率和申购中签率。其中,首日收益率未来还将呈现下降趋势。下面我们分别按照首日涨幅与中签率的不同假定情景来对新股申购的资金净收益率趋势值进行测算。

首先,假定新股平均网上中签率为0.54%(06年的平均中签率水平)。这里的计算均采用网上申购数据,网下申购由于有锁定期限制,受到大盘走势影响较大。

其次,假设今后A股市场的新股首日收益率将大幅衰减。对比06年A股平均85%的首日涨幅。我们取亚洲新兴市场国家30%~80%首日收益率区间的中值――55%,作为最乐观的情景;取美国市场平均首日收益率――15%,作为最悲观的情景;取两者的中值――35%,作为中间状态。

根据设定的0.54%的网上中签率、以及三种不同情景下的首日涨幅,可以计算得出:当首日涨幅由55%降低至15%时,网上申购资金的净收益率由11.49%快速降低至1.51%(见表1第一行数据)。净收益率的弹性系数为0.25。也就是说,在中签率维持06年均值0.54%水平不变的情况下,首日收益率每降低10%,摇新资金申购收益率大约降低2.5%!

考虑到今后将有大量优质的大盘股回归和首发上市、市场仍处于流动性过剩,我们预计今年参与一级市场申购的资金量将会增加。而申购资金量的增加将会拉低申购中签率,并会进一步降低申购资金的净收益。实际上今年以来新股发行的平均中签率已经由06年的0.54%降至0.37%。我们再次模拟了中签率分别降低至0.4%、0.30%时,申购资金净收益率和相应的净收益弹性系数的数值。具体见下表:

表1摇新资金净收益率模拟测算表

注:1)净收益弹性系数指新股首日收益率每变化一个百分点,摇新资金净收益率变化的百分数。2)净收益率计算中使用的资金成本设定为2.79%。这一数据来自06年中国银行间七天同业拆借利率的年平均值加上3月18日加息后的0.27%利差。

从表中可以看出,当中签率维持去年的0.54%不变时,乐观情况下的申购资金净收益率是11.5%,悲观情况下为1.51%,后者低于了无风险收益水平。如果中签率降低至0.4%时,申购资金净收益率在0.38%~7.6%之间;当中签率继续降低至0.3%时,申购资金净收益率甚至可能出现负收益。但是,当申购资金的净收益率低于无风险收益时,势必会有大量资金退出一级市场的申购,申购资金量的降低会抬高中签率,最终拉升申购资金的净收益。因此,我们在预测今后的摇新资金净收益时,剔除了表中低于3%的数据,那么,网上申购资金的净收益率范围将在5%~11.5%之间,中间值是8.3%。

总之,随着市场扩容速度的加快,制度建设的不断完善,今后摇新资金收益必将降低,也会出现更多的首日收益率为负收益的新股,摇新资金将面临更大风险。这是必然的发展趋势,但是,趋势发展的快慢与我国资本市场制度的完善程度、发行制度进一步的市场化、以及新股发行速度都密切相关。今后,我国新股申购资金的净收益率范围将会趋向5%~11.5%的浮动范围,中间值是8.3%。

本周热点

・交行A股发行将于4月中旬上会 (04-06)

・宏观经济力挺牛市 (04-07)

・4只新股同日网上申购 考虑收益率首选新民 (04-06)

・深交所再发股改备忘录 (03-27)

・首创JTB1即将行权 提醒投资者注意权证风 (03-27)

・传统业务爆发增长 证券行业持续景气 (03-27)

・中信证券关于创设和注销权证的公告 (03-27)

・武汉中百等公司部分股份将上市 (03-26)

・金融类上市公司将不再特殊审计 (03-26)

・六家公司高管买卖股票触法 违规收益被收 (03-26)

・过去3个月两市261只小盘低价股股价翻番 (03-27)

・电广传媒成立有线电视网络公司 (03-27)

・上市公司高管薪酬增长16.34% (03-27)

・鞍钢凌钢暂不投建朝阳钢铁项目 (03-27)

・从业资格考试今年增至三次 (03-27)

・宏观经济力挺牛市 (04-07)

・4只新股同日网上申购 考虑收益率首选新民 (04-06)

・深交所再发股改备忘录 (03-27)

・首创JTB1即将行权 提醒投资者注意权证风 (03-27)

・传统业务爆发增长 证券行业持续景气 (03-27)

・中信证券关于创设和注销权证的公告 (03-27)

・武汉中百等公司部分股份将上市 (03-26)

・金融类上市公司将不再特殊审计 (03-26)

・六家公司高管买卖股票触法 违规收益被收 (03-26)

・过去3个月两市261只小盘低价股股价翻番 (03-27)

・电广传媒成立有线电视网络公司 (03-27)

・上市公司高管薪酬增长16.34% (03-27)

・鞍钢凌钢暂不投建朝阳钢铁项目 (03-27)

・从业资格考试今年增至三次 (03-27)

相关文章

・巴曙松:市值必然成考核上市公司的标准 (04-09)

・一周投资快讯 (04-09)

・严义明:中国维护股东权益第一人 (04-09)

・盈利预测 (04-09)

・银河证券重组迈出关键一步 (04-09)

・保险资金应用松绑:A股市场的福音 (04-09)

・小碎步牛市下的行情脉络演绎 (04-09)

・4月10日提示 (04-09)

・股市热好过房市热 (04-09)

・炒股远比买楼收益高 (04-09)

・盘面牛气冲天 里面浊气逼人 (04-09)

・内生性增长动力再启 (04-09)

・沪深300推波助澜 (04-09)

・名家看市:慢牛攀升中暗藏变 (04-09)

・一季报喜多忧少 寻宝你要趁早 (04-09)

・一周投资快讯 (04-09)

・严义明:中国维护股东权益第一人 (04-09)

・盈利预测 (04-09)

・银河证券重组迈出关键一步 (04-09)

・保险资金应用松绑:A股市场的福音 (04-09)

・小碎步牛市下的行情脉络演绎 (04-09)

・4月10日提示 (04-09)

・股市热好过房市热 (04-09)

・炒股远比买楼收益高 (04-09)

・盘面牛气冲天 里面浊气逼人 (04-09)

・内生性增长动力再启 (04-09)

・沪深300推波助澜 (04-09)

・名家看市:慢牛攀升中暗藏变 (04-09)

・一季报喜多忧少 寻宝你要趁早 (04-09)